Las actividades de servicios profesionales deben considerar todos los ingresos obtenidos durante el periodo respectivo. Los servicios profesionales pueden declararse a través de una persona con una actividad lucrativa o bien a través de una sociedad.

Para este periodo fiscal 2019, en donde se tiene la combinación de normas, la Ley vigente 7092 y la Reforma Fiscal Ley número 9635, los contribuyentes registrados en la Administración Tributaria Virtual (ATV ) con la actividad de servicios profesionales deberán tributar de la siguiente manera.

Periodo Fiscal:

Para pagar impuestos, será el mismo plazo que hoy tenga registrado ante el ATV, es decir, si como contribuyente del Impuesto sobre la Renta se tiene el periodo general comprendido entre el 1 de octubre del 2018 y 30 de setiembre 2019, tributará los ingresos obtenidos durante esa etapa.

Determinación de los rangos:

Se debe hacer la distinción entre una persona física con actividad lucrativa y una sociedad que se encuentre registrada con la actividad de servicios profesionales.

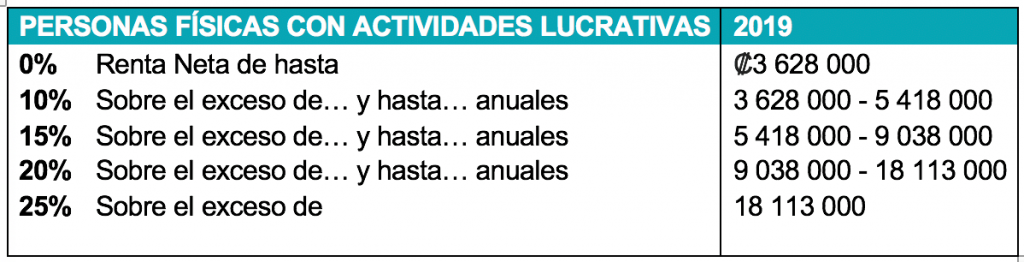

Persona Física con Actividad Lucrativa:

Para efectos de la Reforma Fiscal las personas físicas con actividad lucrativa, resultan el único cambio que deben hacer a partir del 1 de julio. Hay que incorporar el cobro del IVA en sus servicios, considerando, los rangos establecidos según su actividad (servicios profesionales generales – abogados contadores y otros con el 13%)

Los rangos para la persona física con actividad lucrativa serán los siguientes:

Es importante añadir que si además durante este mismo periodo recibieron ingresos por concepto de salarios, jubilación pensión u otras remuneraciones por servicios personales, deben ingresar el monto exento acumulado en la casilla 46 bis del formulario D-101, reportar esos ingresos relacionados al título II de la Ley de Impuesto Sobre la Renta. No implica tener que pagar otra vez impuestos, simplemente deben indicarse para efectos de confirmar que ya fue aplicado el monto mínimo exento contemplado para dicha cédula de impuestos, suma que alcanza los nueve millones ochocientos cuatro mil colones (9.804.000), si lo recibido no alcanza el mínimo exento la diferencia se le aplicará como rebaja automática sobre la renta neta declarada en los ingresos de la actividad lucrativa.

Una vez obtenida la renta neta, podrá deducir en forma anual por hijo la suma de 18.360 colones y por la esposa 27.480 colones, siempre y cuando alguno de los dos, como asalariado, no haya aprovechado este crédito.

En el caso de sociedades registradas como de actividades profesionales deberán tributar conforme lo dispuesto en el artículo 15 de la Ley 9635 donde se establece:

Si obtienen una renta bruta superior a ciento seis millones de colones (¢106.000.000,00) durante el periodo fiscal deben tributar la renta neta al 30%, si no superan dicho monto deben aplicar las siguientes tarifas.

Es muy importante destacar que si dicha sociedad corresponde a una PYME inscrita ante el Ministerio de Economía, o de Agricultura, podrán aplicarse las siguientes reducciones tarifarias a partir de su primer año de operaciones:

i. 0% del impuesto sobre a las utilidades el primer año de actividades comerciales.

ii. 25% del impuesto sobre las utilidades el segundo año de actividades comerciales.

iii. 50% del impuesto sobre las utilidades el tercer año de actividades comerciales.

Si desea mayor asesoría sobre este tema puede contactar a la Lic. Éricka Rojas, contadora y consultora PYMES de AYCON Empresarial, al teléfono 8924 1559 o al correo erojas@ayconempresarial.com