Con 56 mil operaciones de crédito y más de 1.4 billones de colones colocados en la micro, pequeña y mediana empresa, el Sistema de Banca para el Desarrollo (SBD) demuestra ser una herramienta que propicia el fortalecimiento e incremento de la competitividad del sector productivo.

Pese a que representa únicamente el 2.2% de todo el Sistema Financiero Nacional (SFN) aporta el 31.3% del crédito total que se otorga a la micro y pequeña empresa.

Durante los últimos doce meses, el SBD logró movilizar más de 265 mil millones de colones en más de 113 mil soluciones de créditos a pequeñas unidades productivas de todo el país. Las colocaciones totales del SBD muestran crecimientos interanuales por encima del 20% durante este 2021.

Por otro lado, el Sistema Financiero medido por el Crédito Sector Privado (CSP) se ubica por debajo del 3% y se mantiene relativamente estable desde inicios de 2021 (medido con el CSP cifras BCCR, junio 2020 a junio 2021).

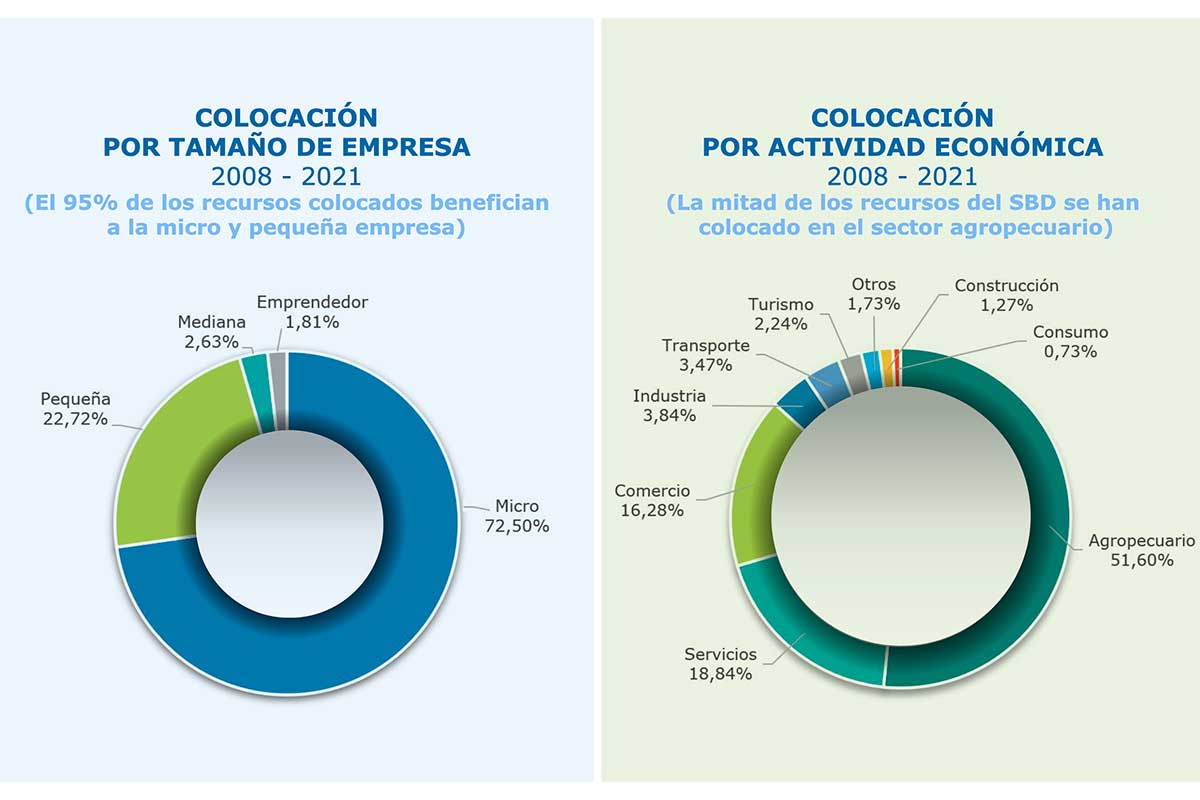

El Sistema de Banca para el Desarrollo llega a todo el territorio nacional beneficiando en un 95% a micro y pequeños empresarios de todos los sectores económicos del país.

Según datos a julio de 2021, más de la mitad de las colocaciones estuvieron dirigidas al sector agropecuario, con lo que los productores pudieron acceder a mejores condiciones crediticias para impulsar su actividad en un contexto tan difícil como el que ha generado la pandemia por el Covid-19.

Asimismo, los sectores comercio y servicios abarcaron casi el 20% cada uno, beneficiando también a la industria, los transportes, el turismo y la construcción.

Actualmente, el SBD tiene una cobertura del 100% del territorio nacional, con una red de más de 99 puntos de acceso; entre los que se incluyen operadores financieros, agentes colocadores y agentes corresponsales. Estos son: bancos públicos, bancos privados, cooperativas, microfinancieras, empresas de crédito, mutuales y asociaciones, entre otros.

Esta diversidad de operadores ha permitido la eficiente colocación de los recursos, con un promedio de ¢3,24 millones por crédito y una tasa promedio del 6,51%.

Los recursos del SBD provienen de los cuatro fondos creados por la Ley 8634 y sus reformas:

- El Fondo Nacional para el Desarrollo (FONADE): que son recursos propios del SBD.

- El Fondo de Financiamiento para el Desarrollo (FOFIDE): que se alimenta del 5% de las utilidades de los bancos estatales.

- El Fondo de Crédito para el Desarrollo (FCD): que son recursos del “peaje bancario” que se cobra a los bancos privados.

- Fondo CREDES o inciso ii, el cual está establecido en el artículo 59 de la Ley Orgánica del Sistema Bancario Nacional. De acuerdo con esta ley, los bancos privados que lo deseen pueden mantener un saldo equivalente del 10% de sus captaciones totales a plazos de 30 días o menos para colocar en créditos que potencien el desarrollo de los micro y pequeños empresarios.